AI Will Not Make You Rich|人工智能不会让你致富

原文:https://joincolossus.com/article/ai-will-not-make-you-rich/

The disruption is real. It’s also predictable.

这种颠覆是真实的。它也是可预见的。

By Jerry Neumann 杰里·诺伊曼

2025 年 9 月

当革命性技术催生出大批创新型投资企业时,创业者与投资者便能创造财富 。试想铁路、贝塞默炼钢法、电力、内燃机或微处理器——这些技术如同烟花厂里的意外火花,引发数十年接踵而至的创新浪潮,渗透社会每个角落,将新一代发明家与投资者推向权力、影响力与财富的巅峰。

然而某些技术创新虽能改变社会格局,却鲜少创造新财富,反而强化了现状。在微处理器问世十五年前,另一项革命性理念——集装箱运输——诞生于一个更不顺的时代:当时技术进步如同红皇后竞赛,发明家和投资者即便不停奔跑,也未能获得实质收益。

任何投资新兴事物的人都必须回答两个问题:首先,这项创新将创造多少价值?其次,谁将获取这些价值?信息通信技术(ICT)是一场革命,其价值被初创企业所获取,催生了数千名新晋富豪——包括创始人、员工和投资者。相比之下,集装箱运输革命的价值被稀释得如此之薄,最终仅使一位创始人暂时致富,一位投资者略有增益。

生成式人工智能更接近前者还是后者?它将成为未来众多工业财富的基础,还是对整个投资界而言净亏损的领域,仅有零星的零和赢家?

投资人工智能的成果确实存在盈利途径,但前提是必须认同以下观点:当前对发明者和投资者而言仍是机遇较少的时期;人工智能模型构建者与应用公司终将相互竞争形成寡头垄断格局;人工智能带来的收益将归属于客户而非开发者。因此,大量涌入人工智能领域的资金正被投向错误领域。除少数幸运的早期投资者外,真正获利者将是那些具备远见、及时抽身的投资者。

微处理器具有革命性意义 ,但 1971 年在英特尔发明它的团队并未意识到这一点——他们只是想避免每次都要从头设计台式计算器芯片组。然而外界人士意识到,他们可以利用微处理器打造自己的个人电脑,而发烧友们确实这么做了。成千上万的 DIY 爱好者探索出了英特尔从未设想过的配置方案与应用场景。这场由技术触发、经济与社会力量驱动的”发展大浪潮”——正如经济学家卡洛塔 [·佩雷斯所称——正是源于这项去中心化且无需许可的发明。1]

1970 年代初,个人计算机尚未形成真正需求,不过是昂贵的玩具。但实验者们奠定了技术基础,并构建起用户社群。直到 1975 年前后,微处理器成本的阶跃式下降才使个人计算机市场得以存续。英特尔 8080 处理器最初定价 360 美元(相当于当今 2300 美元)。MITS 公司以每台 75 美元(相当于当今 490 美元)的批发价销售 Altair 计算机,利润微薄。但当 MOS 科技公司推出 25 美元(相当于今日 150 美元)的 6502 处理器后,史蒂夫·沃兹尼亚克终于能负担起苹果原型机的研发成本。6502 与同价位的 Zilog Z80 处理器迫使英特尔降价。初生的个人电脑社区开始孕育创业者,数十家企业如雨后春笋般涌现,各自推出略有差异的产品。

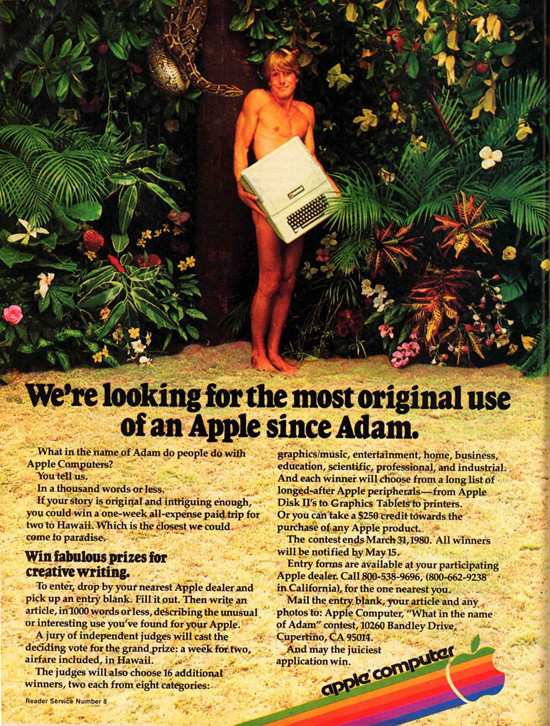

在 1970 年代中期,你不可能预见到个人电脑(以及类似产品,如 ATM 机、POS 终端、智能手机等)将彻底改变一切。当史蒂夫·乔布斯向投资者宣称每个家庭终将拥有个人电脑时(事实证明这还是保守估计),其他人甚至质疑个人电脑是否存在必要性。直到 1979 年,苹果的广告仍不直接宣扬个人电脑的功能 ——而是反问用户 “你会用它做什么?”[2] 传统计算机制造商(IBM、惠普、DEC)对客户未曾要求的产品毫无兴趣。当时没人”需要”计算机,因此个人电脑并非被主动购买——而是靠推销才能售出。苹果、辛克莱等新锐公司靠炒作博眼球,而雅达利、康懋达、坦迪/无线电城等消费电子巨头则凭借强大的零售渠道,将产品推向潜在用户面前。

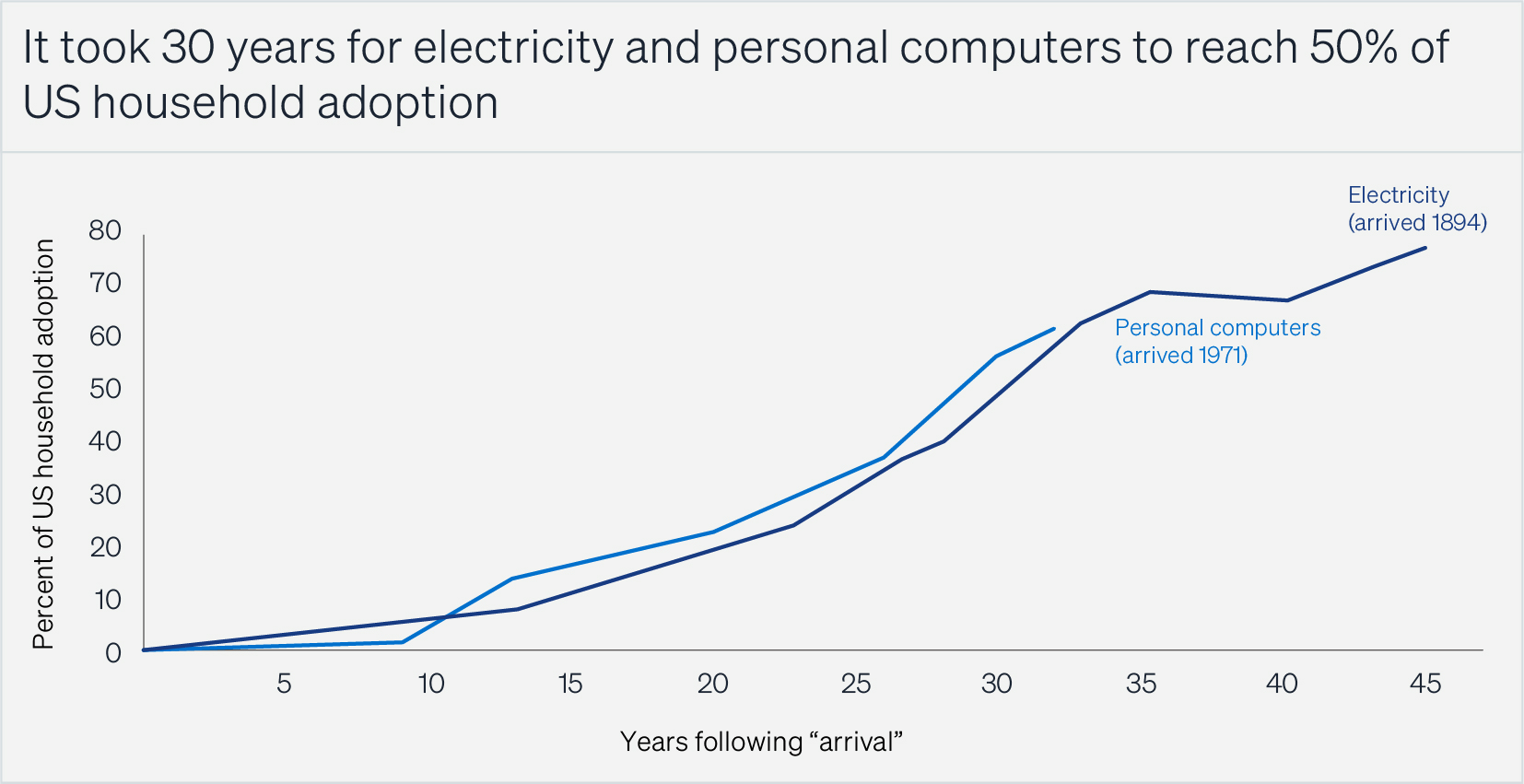

市场初期增长缓慢,直到实验成果转化为实际应用(如 1979 年问世的电子表格)才开始加速。随着应用范围扩大,使用观察减少了不确定性,由此形成自我强化的循环推动更广泛采用。这种势头在每波技术浪潮中都需要时间积累:例如电力普及至半数美国家庭耗时近 30 年,个人电脑的普及周期也大致相当。[3] 当技术革命颠覆一切时,它需要海量的创新、投资、叙事、时间以及纯粹的苦干。它还会吸纳所有可用的资金与人才。正如库恩所说的科学范式,任何不属于该技术经济范式浪潮的技术,都会显得像场边缘表演。[4]

来源 :[3]

个人电脑的萌芽式增长吸引了投资者——风险投资家——他们开始对新兴企业进行高风险投资。这一发展激励了更多发明家、企业家和研究人员,进而吸引了更多投机资本。

像 IBM 这样的公司——个人电脑时代之前的计算巨头——表现相对不佳。它们不相信个人电脑能存活足够长的时间以在它们的市场中站稳脚跟,也不关心那些寻求更廉价解决方案的新兴小型市场。

回溯来看,我们赋予个人电脑先驱者的是先知而非远见者的力量。但在当时,除了少数早期采用者外,无人关注。直到 1981 年 8 月 IBM 推出个人电脑后,《纽约时报》等主流媒体才开始重视。在苹果公司创立的 1976 年全年,《纽约时报》 仅提及个人电脑四次。[5] 显然,唯有那些疯子、不合群者、叛逆者和麻烦制造者才对此关注。

![来源 :[5]](https://prod-files-secure.s3.us-west-2.amazonaws.com/5c4b2c35-4efb-48d8-8d82-61a5d6de3f8a/ac3e93fb-7c93-49c4-b80a-8747e018480f/image.png?X-Amz-Algorithm=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=ASIAZI2LB4667KTEYWAL/20260207/us-west-2/s3/aws4_request&X-Amz-Date=20260207T124223Z&X-Amz-Expires=3600&X-Amz-Security-Token=IQoJb3JpZ2luX2VjEJT//////////wEaCXVzLXdlc3QtMiJHMEUCIQCWVBgp7xBVF+sLDXnkfG2kBSgSf1tfvHGnyw1Np75hPAIgbSigBcaTz2uoNyNPqmmU+XfcMhOrGpBw/WPhLzvKHxgq/wMIXRAAGgw2Mzc0MjMxODM4MDUiDMpJ3c0j/wsUfB4XTSrcA2q3u3DtQM3G0PWXpxt22r3DBV6NXt7HC564q+/3Mapf155NcO1Zp5032edSqJxcAqmddUiibCim+ZUim+mk47MWXFAJz14dw1xVYU1BiLd2Fzi2/JOKvjput+Dcwe3evItk+M3xd7jcnpeQJb6XyWfSh6vXYZOuK//IMkmoCLyPPxnMcj3orYSQTlJsGv/FwqttLffA610zt/VBc5RtAmdIFWdfk6HCC/44bQkI7G7BbvfCrEvpzX0gBwzChB0Y3eCwsObN/YCwZgSHGpGVwUuTmk+wNptEnRDXngsX2Jzg2VwWInwbUUoeypuNDuFTuuLe7rjwY591YuiiI953W9eHk6WJdXYGjdP9iZHq44K2KKDOa9U+GQXJ9pN18copLxRSi6qu6+upz48SdfDeqDqH4OO5+0ArpimDfF8j5DdLjBtdhAhUkNLg7QBzvTvjWERsbV2YmID3wEen8j1LKIvgs4y7mTeqkJQXqgmvIzFmFhvfiLsxFiaD+hFaFBWE34fHa556hW2TDAlJBwCHMU85jyjsS3mTr0iTFq3LV5L8UY7dgQI/vI5Ibfz6RXh3YAaUaPMLuUNRuP8JZ5XG+waMskjd7xRBui3V71V8r3CuWTdDAMFTwIMpBFxMMPjRnMwGOqUB/oAyF5hDJws4MYVA9hCjkqw+/yanvA0t9AkaBVIT0w4OsvJvh0IbL5hCuBCHoXUbvewL3w6MwwBSL6bdbrdPvlSjTg1dzC1TwjqyV7Nrmsm6NNpb6svOzWu4mohe7WNBAlawobuD/M/ci//1JvYiVOtnAuOlIm0wQtGtvBmD9HKnjGSElvGq+9bn5EtXq7lLN/ihukSrq2KaqlUL0G8MocHFBbr2&X-Amz-Signature=93bb1edc7c16ceb0e1666ef4f291db6687141da1a3aa3bebe09785b6bda8d432&X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject)

当我们对比计算机革命的早期与当今时代时,最令人震撼的莫过于这种出人意料的转变。1970 年代,个人电脑尚未引起任何关注;而到了 2025 年,人工智能似乎成了我们谈论的唯一话题。

大公司最怕意外。 正因如此,不确定性反而成为初创企业的天然护城河。若非 1979 年 IBM 进军市场,苹果公司根本无法生存;而 1980 年通过首次公开募股筹集 1 亿美元资金后,它才得以继续竞争。在 IBM 引发的行业洗牌后,苹果成了唯一幸存的竞争者。[6]

![来源 :[6]](https://prod-files-secure.s3.us-west-2.amazonaws.com/5c4b2c35-4efb-48d8-8d82-61a5d6de3f8a/35369002-c866-4afb-a202-86c19b833fd1/image.png?X-Amz-Algorithm=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=ASIAZI2LB4667KTEYWAL/20260207/us-west-2/s3/aws4_request&X-Amz-Date=20260207T124223Z&X-Amz-Expires=3600&X-Amz-Security-Token=IQoJb3JpZ2luX2VjEJT//////////wEaCXVzLXdlc3QtMiJHMEUCIQCWVBgp7xBVF+sLDXnkfG2kBSgSf1tfvHGnyw1Np75hPAIgbSigBcaTz2uoNyNPqmmU+XfcMhOrGpBw/WPhLzvKHxgq/wMIXRAAGgw2Mzc0MjMxODM4MDUiDMpJ3c0j/wsUfB4XTSrcA2q3u3DtQM3G0PWXpxt22r3DBV6NXt7HC564q+/3Mapf155NcO1Zp5032edSqJxcAqmddUiibCim+ZUim+mk47MWXFAJz14dw1xVYU1BiLd2Fzi2/JOKvjput+Dcwe3evItk+M3xd7jcnpeQJb6XyWfSh6vXYZOuK//IMkmoCLyPPxnMcj3orYSQTlJsGv/FwqttLffA610zt/VBc5RtAmdIFWdfk6HCC/44bQkI7G7BbvfCrEvpzX0gBwzChB0Y3eCwsObN/YCwZgSHGpGVwUuTmk+wNptEnRDXngsX2Jzg2VwWInwbUUoeypuNDuFTuuLe7rjwY591YuiiI953W9eHk6WJdXYGjdP9iZHq44K2KKDOa9U+GQXJ9pN18copLxRSi6qu6+upz48SdfDeqDqH4OO5+0ArpimDfF8j5DdLjBtdhAhUkNLg7QBzvTvjWERsbV2YmID3wEen8j1LKIvgs4y7mTeqkJQXqgmvIzFmFhvfiLsxFiaD+hFaFBWE34fHa556hW2TDAlJBwCHMU85jyjsS3mTr0iTFq3LV5L8UY7dgQI/vI5Ibfz6RXh3YAaUaPMLuUNRuP8JZ5XG+waMskjd7xRBui3V71V8r3CuWTdDAMFTwIMpBFxMMPjRnMwGOqUB/oAyF5hDJws4MYVA9hCjkqw+/yanvA0t9AkaBVIT0w4OsvJvh0IbL5hCuBCHoXUbvewL3w6MwwBSL6bdbrdPvlSjTg1dzC1TwjqyV7Nrmsm6NNpb6svOzWu4mohe7WNBAlawobuD/M/ci//1JvYiVOtnAuOlIm0wQtGtvBmD9HKnjGSElvGq+9bn5EtXq7lLN/ihukSrq2KaqlUL0G8MocHFBbr2&X-Amz-Signature=3a7492f4ca5bd8c3fab32bc4f59ce8f5a2213b66bbe91c72fe7e4774380751d2&X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject)

随着这项技术逐渐普及并展现出潜力,软件、存储器以及软盘驱动器和调制解调器等外围设备也相继涌现。它们相互促进,每项进步都对相邻技术形成推动。当系统中任何环节制约其他部分发展时,投资者便会争相向该领域注资。例如,随着个人电脑内存的提升支持更复杂的软件运行,外部存储需求随之增长。这促使风险投资人戴夫 ·马夸特于 1980 年投资硬盘制造商希捷。当希捷在 1981 年上市时,马夸特获得了 40 倍的回报。其他投资者纷纷效仿,在随后的三年间向该行业注入了约 2.7 亿美元资金。[7]

资金也涌入了基础建设领域——光纤网络、芯片制造等——因此产能从未成为瓶颈。那些利用新技术体系超越传统企业的公司开始抢占市场份额,就连保守的竞争对手也意识到必须拥抱新技术否则将被淘汰。炒作演变成泡沫,最终形成投资泡沫:即 1990 年代末的互联网狂热。因此,信息通信技术浪潮与此前浪潮如出一辙——如同 1830 年代的投资狂热和 20 年代的”咆哮年代”,它们分别紧随运河与铁路的基础设施建设之后,人类对每个阶段的反应都可预见地催生了下一阶段。

当互联网泡沫破灭时,社会对该行业的过度行为表示不满,各国政府发现自己获得了民众支持,得以重新掌控科技公司及其投资者。这为疯狂的扩张踩下了刹车。企业不再进行泡沫时期的鲁莽创新,转而向成熟市场扩张;金融家们也从投机转向投资。企业家们开始专注于寻找应用场景,而非基础技术的创新。技术进步仍在持续,但变革更趋于渐进式而非颠覆式。

随着变革步伐放缓,企业重拾信心进行长期投资。它们开始以创新方式整合系统各部分,为更广泛的用户群体创造价值。狂热时期光纤电信网络及其他基础设施的大规模超额建设,留下了大量廉价容量,使扩展成本得以控制。这无疑是企业家和投资者大展宏图的黄金时期。

相比之下,社会无需等待泡沫破裂便开始抨击人工智能。鉴于科技行业的反噬已持续十年之久,这在我们看来实属常态。但人工智能遭遇的抵制,与早期科技巨头如比尔·盖茨、史蒂夫·乔布斯、杰夫·贝索斯等人创立大型科技企业时所享有的普遍推崇截然不同。世人厌恶变革,科技在 80、90 年代能获得宽容,只因当时一切似乎尚可逆转:若发展失控,科技随时可以被摒弃。这为早期计算机创新者提供了实验空间。如今当人们确信计算机将永久存在时,人工智能便不再被允许享受同样的观望态度——它已被视为信息通信技术革命的重要组成部分 。

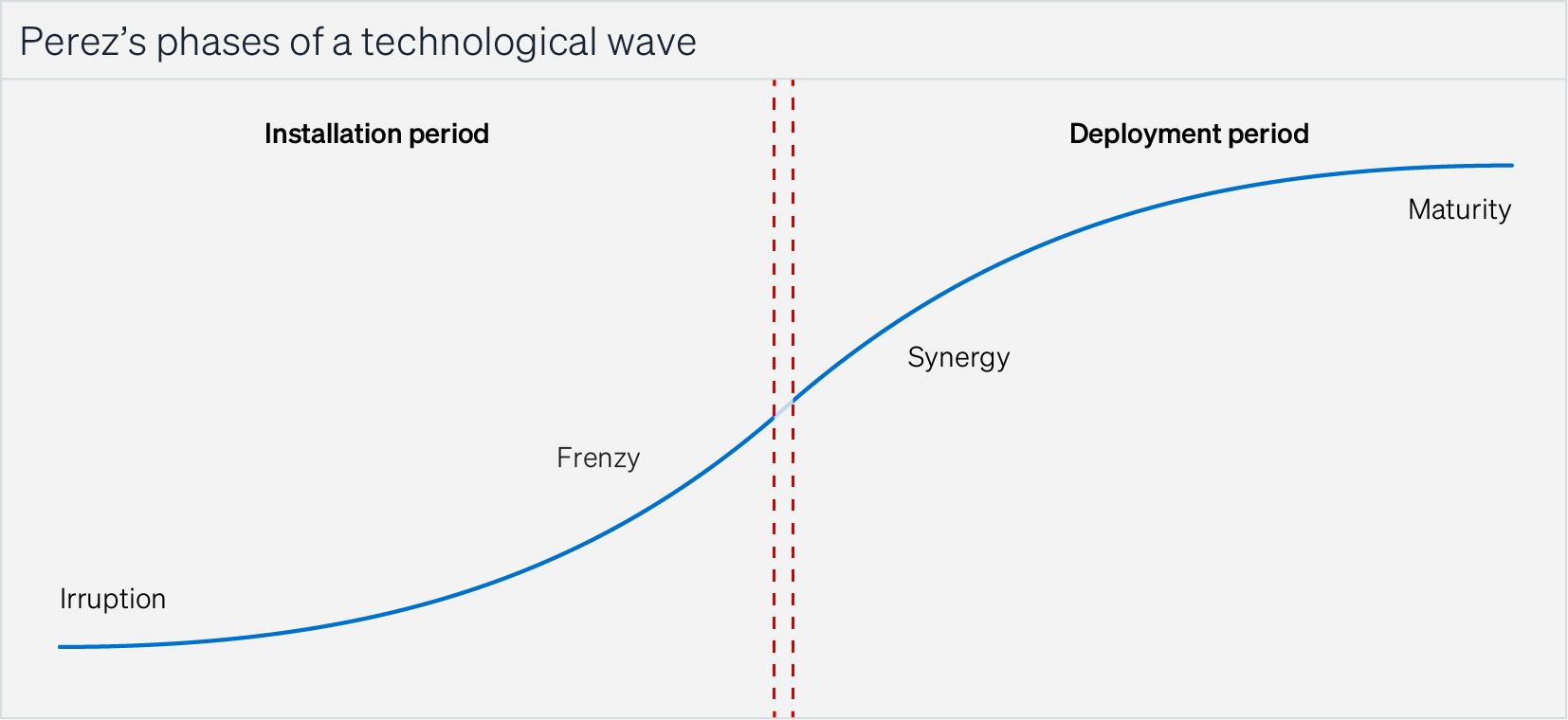

经济学家佩雷斯将每一次技术浪潮划分为四个可预测的阶段:爆发期、狂热期、协同期和成熟期。每个阶段都具有独特的投资特征。

中间的两个阶段——狂热与协同效应——对投资者而言最为简单。狂热阶段是当所有人蜂拥而入时,投资者因在未经证实的理念上承担巨大风险而获利,最终形成泡沫,此时纸面利润便烟消云散。当理性回归时,协同效应阶段便随之开启,企业将产品打造得适用于各类用户并提升其生产力。协同效应阶段则回报那些具备耐心、挑剔眼光,且能带来资金之外附加价值的投资者。

爆发与成熟阶段的投资难度更大。

在 1970 年代投资远比后见之明所见艰难。若想在 1971 至 1975 年间投资,你必须是坚定不移的信仰者,或是奉行愚蠢多元化战略的综合企业。英特尔虽初看像是上一波电子浪潮的产物,实则堪称绝佳投资标的。MOS 科技公司 1969 年创立时意图与德州仪器竞争,却为维持运营将多数股权售予艾伦-布拉德利。Zilog 公司 1975 年竟由埃克森(没错,就是埃克森!)注资成立。苹果虽是绝佳投资标的,却完全不符合风投的筛选标准——当时个人电脑仍是”为解决问题而生的解决方案”。

随后在 1980 年代初迎来爆发期,重大机遇层出不穷:个人电脑制造商(康柏、戴尔)、软件与操作系统(微软、艺电、Adobe)、外设(希捷)、工作站(太阳微系统)以及电脑零售商(商业天地)等领域纷纷涌现。若投资于赢家,便能获利颇丰。但资金仍远多于创意,这意味着投资领域并未迎来黄金时代。到 1983 年,仅硬盘驱动器领域就有 70 多家公司竞争,估值全面崩盘。许多人在 70、80 年代积累了财富,众多风投机构也在那个时代声名鹊起。但作为爆发期投资者的最大优势,在于积累了机构知识储备,能够在狂热期和协同期精准把握早期投资良机。

在成熟阶段进行投资更为困难。在爆发期,难以预见未来走向;而在成熟期,几乎没有任何波澜。关于哪些策略会奏效、客户与社会将如何反应的不确定性已基本消失。一切皆可预测,所有行为都遵循既定模式。

缺乏活力使得成功的协同企业得以固守地位(参见:Nifty 50 指数和 FAANG 巨头),但增长变得愈发艰难。它们开始相互渗透市场、组建集团、提价降本。以低价吸引新客户的时代终结,产品质量随之下滑。大企业虽仍推崇革命性创新理念,却迫切需要掌控技术应用方式。研发资金从产品与工艺创新转向徒劳地延长现有模式寿命,企业将此包装为”追求胜利”,实则是对衰落的恐惧。

创新在成熟期同样可能发生,有时甚至惊人地爆发。但由于这些创新只有契合当前浪潮的范式才能获得支持,它们很容易被主导企业的引力井所捕获。这意味着作为创业者或投资者从中获利几乎不可能。生成式人工智能显然正被主导的 ICT 企业所掌控,这引发了一个问题:对于发明者和投资者而言,这次是否会有所不同——这与人工智能本身是否属于革命性技术是两个不同的问题。

集装箱运输作为一项晚期创新, 彻底改变了世界格局,开启了现代全球化时代,引发了社会与经济的深刻变革,并推动了福祉的快速增长。但真正通过投资它赚到大钱的人,或许仅有一两位。

1956 年已是上一轮浪潮的尾声。但就在这一年,即将更名为”海陆”的公司凭借首艘集装箱船”理想一号”的启航,彻底革新了货运运输业。创始人马尔科姆·麦克莱恩顿悟到:卡车司机、铁路公司和航运公司的核心使命是将货物从发货地运抵目的地,而非驾驶卡车、装填货车或装载船舶。海陆公司实现了货运在不同运输方式间的无缝衔接,既节省了时间,又提高了运输的可预测性,同时削减了装卸转运成本及船舶在港口闲置装卸的停泊成本。[8]

如果集装箱运输能够实现,其优势显而易见。所有人都能看到其效率提升,而顾客并不关心货物如何运抵销售点,只要能送达即可。但码头工人将失业,政客将失去失业者的选票,港务局将失去政客的支持,联邦监管机构将因负面后果遭指责,铁路公司可能流失货运业务给航运公司,航运公司又可能被新兴航运公司抢走货源——而这一切将耗费巨资。多数人认为麦克莱恩永远无法实现这个计划。

麦克莱恩在重重阻力中艰难前行。他收购并改装了战争剩余的船只,从而降低成本。他瞄准了沿海航运业——这个在新州际公路时代日渐式微的行业,以此规避竞争。他选择在新泽西州纽瓦克市而非航运枢纽地狱厨房区设立公司,既获得了港务局的认可,又避开了曼哈顿的拥堵。他还与纽约码头工人工会达成协议——这笔交易之所以能成,正是因为他作为小玩家被认为不构成威胁。

![来源 :[10]](https://prod-files-secure.s3.us-west-2.amazonaws.com/5c4b2c35-4efb-48d8-8d82-61a5d6de3f8a/3f500ed6-4d66-4ad2-8c78-628a2cc3df97/image.png?X-Amz-Algorithm=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=ASIAZI2LB4667KTEYWAL/20260207/us-west-2/s3/aws4_request&X-Amz-Date=20260207T124223Z&X-Amz-Expires=3600&X-Amz-Security-Token=IQoJb3JpZ2luX2VjEJT//////////wEaCXVzLXdlc3QtMiJHMEUCIQCWVBgp7xBVF+sLDXnkfG2kBSgSf1tfvHGnyw1Np75hPAIgbSigBcaTz2uoNyNPqmmU+XfcMhOrGpBw/WPhLzvKHxgq/wMIXRAAGgw2Mzc0MjMxODM4MDUiDMpJ3c0j/wsUfB4XTSrcA2q3u3DtQM3G0PWXpxt22r3DBV6NXt7HC564q+/3Mapf155NcO1Zp5032edSqJxcAqmddUiibCim+ZUim+mk47MWXFAJz14dw1xVYU1BiLd2Fzi2/JOKvjput+Dcwe3evItk+M3xd7jcnpeQJb6XyWfSh6vXYZOuK//IMkmoCLyPPxnMcj3orYSQTlJsGv/FwqttLffA610zt/VBc5RtAmdIFWdfk6HCC/44bQkI7G7BbvfCrEvpzX0gBwzChB0Y3eCwsObN/YCwZgSHGpGVwUuTmk+wNptEnRDXngsX2Jzg2VwWInwbUUoeypuNDuFTuuLe7rjwY591YuiiI953W9eHk6WJdXYGjdP9iZHq44K2KKDOa9U+GQXJ9pN18copLxRSi6qu6+upz48SdfDeqDqH4OO5+0ArpimDfF8j5DdLjBtdhAhUkNLg7QBzvTvjWERsbV2YmID3wEen8j1LKIvgs4y7mTeqkJQXqgmvIzFmFhvfiLsxFiaD+hFaFBWE34fHa556hW2TDAlJBwCHMU85jyjsS3mTr0iTFq3LV5L8UY7dgQI/vI5Ibfz6RXh3YAaUaPMLuUNRuP8JZ5XG+waMskjd7xRBui3V71V8r3CuWTdDAMFTwIMpBFxMMPjRnMwGOqUB/oAyF5hDJws4MYVA9hCjkqw+/yanvA0t9AkaBVIT0w4OsvJvh0IbL5hCuBCHoXUbvewL3w6MwwBSL6bdbrdPvlSjTg1dzC1TwjqyV7Nrmsm6NNpb6svOzWu4mohe7WNBAlawobuD/M/ci//1JvYiVOtnAuOlIm0wQtGtvBmD9HKnjGSElvGq+9bn5EtXq7lLN/ihukSrq2KaqlUL0G8MocHFBbr2&X-Amz-Signature=9c80e0ca9392ddfd16e18f401b082235267e03f269cc01980c615f3954c398c0&X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject)

然而竞争对手和监管机构的行动过于迅猛,麦克莱恩未能抓住为数不多的潜在准入壁垒:掌控港口、与货主或其它运输方式签订独家协议、采用专有技术实现标准化等。[9] 当集装箱运输在 1965 年前后初显成效时,其显而易见的优势促使各大航运公司纷纷进军该领域,竞争由此白热化。尽管到 1968 年集装箱运输量仅占贸易总量不足 1%,集装箱船数量却已呈快速增长态势。[10] 运力持续多年超过需求。

竞争加剧引发了运价战,导致利润被压缩,进而催生了行业整合与卡特尔组织。与此同时,建造日益庞大的集装箱船及配套港口设施的成本,使该行业变得高度资本密集型。麦克莱恩洞悉了行业走向,于 1969 年 1 月将海陆公司出售给雷诺烟草公司。他或许是唯一全身而退的企业家。

端到端愿景的实现历经漫长岁月。但约在 1980 年,海运成本开始急剧下降 [11]。这推动了国际贸易的蓬勃发展 [12],使制造商得以从高工资国家转移至低工资国家,从而使集装箱运输成为不可逆转的趋势。

![来源 :[11]](https://prod-files-secure.s3.us-west-2.amazonaws.com/5c4b2c35-4efb-48d8-8d82-61a5d6de3f8a/c70e9bfc-9275-4aea-8082-05ac2516b72e/image.png?X-Amz-Algorithm=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=ASIAZI2LB4667KTEYWAL/20260207/us-west-2/s3/aws4_request&X-Amz-Date=20260207T124223Z&X-Amz-Expires=3600&X-Amz-Security-Token=IQoJb3JpZ2luX2VjEJT//////////wEaCXVzLXdlc3QtMiJHMEUCIQCWVBgp7xBVF+sLDXnkfG2kBSgSf1tfvHGnyw1Np75hPAIgbSigBcaTz2uoNyNPqmmU+XfcMhOrGpBw/WPhLzvKHxgq/wMIXRAAGgw2Mzc0MjMxODM4MDUiDMpJ3c0j/wsUfB4XTSrcA2q3u3DtQM3G0PWXpxt22r3DBV6NXt7HC564q+/3Mapf155NcO1Zp5032edSqJxcAqmddUiibCim+ZUim+mk47MWXFAJz14dw1xVYU1BiLd2Fzi2/JOKvjput+Dcwe3evItk+M3xd7jcnpeQJb6XyWfSh6vXYZOuK//IMkmoCLyPPxnMcj3orYSQTlJsGv/FwqttLffA610zt/VBc5RtAmdIFWdfk6HCC/44bQkI7G7BbvfCrEvpzX0gBwzChB0Y3eCwsObN/YCwZgSHGpGVwUuTmk+wNptEnRDXngsX2Jzg2VwWInwbUUoeypuNDuFTuuLe7rjwY591YuiiI953W9eHk6WJdXYGjdP9iZHq44K2KKDOa9U+GQXJ9pN18copLxRSi6qu6+upz48SdfDeqDqH4OO5+0ArpimDfF8j5DdLjBtdhAhUkNLg7QBzvTvjWERsbV2YmID3wEen8j1LKIvgs4y7mTeqkJQXqgmvIzFmFhvfiLsxFiaD+hFaFBWE34fHa556hW2TDAlJBwCHMU85jyjsS3mTr0iTFq3LV5L8UY7dgQI/vI5Ibfz6RXh3YAaUaPMLuUNRuP8JZ5XG+waMskjd7xRBui3V71V8r3CuWTdDAMFTwIMpBFxMMPjRnMwGOqUB/oAyF5hDJws4MYVA9hCjkqw+/yanvA0t9AkaBVIT0w4OsvJvh0IbL5hCuBCHoXUbvewL3w6MwwBSL6bdbrdPvlSjTg1dzC1TwjqyV7Nrmsm6NNpb6svOzWu4mohe7WNBAlawobuD/M/ci//1JvYiVOtnAuOlIm0wQtGtvBmD9HKnjGSElvGq+9bn5EtXq7lLN/ihukSrq2KaqlUL0G8MocHFBbr2&X-Amz-Signature=8712276cea7a1f9e4be1e775f97f5be4f01e988bbd63d7598c854694ff53036b&X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject)

当然,有些人确实赚到了钱——总有人能获利。麦克莱恩就是其中之一,航运大亨丹尼尔·路德维希同样如此。1965 年,他以每股 8.5 美元的价格向海陆公司前身麦克莱恩工业公司投资 850 万美元,1969 年以每股 50 美元的价格抛售股份。[13] 造船商同样获利:1967 至 1972 年间,建造集装箱船的总投资约达 100 亿美元(按 2025 年币值折合 800 亿美元)。承建新型集装箱港口的承包商也赚得盆满钵满。后来,像马士基和长荣这样通过整合垄断市场的航运公司,更发展成了巨无霸企业。然而,”对于雷诺烟草公司及其他在 1960 年代末期通过投资集装箱运输追求快速增长的企业而言,这些投资带来的只有失望。”[14] 除麦克莱恩和路德维希外,几乎无人能从集装箱运输本身致富,因为激烈的竞争和高昂的资本支出使得快速增长或实现高利润率变得极其困难。

![来源 :[12]](https://prod-files-secure.s3.us-west-2.amazonaws.com/5c4b2c35-4efb-48d8-8d82-61a5d6de3f8a/1f3b2f1f-1c0b-443a-93cc-1a413cf0da3e/image.png?X-Amz-Algorithm=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=ASIAZI2LB4667KTEYWAL/20260207/us-west-2/s3/aws4_request&X-Amz-Date=20260207T124223Z&X-Amz-Expires=3600&X-Amz-Security-Token=IQoJb3JpZ2luX2VjEJT//////////wEaCXVzLXdlc3QtMiJHMEUCIQCWVBgp7xBVF+sLDXnkfG2kBSgSf1tfvHGnyw1Np75hPAIgbSigBcaTz2uoNyNPqmmU+XfcMhOrGpBw/WPhLzvKHxgq/wMIXRAAGgw2Mzc0MjMxODM4MDUiDMpJ3c0j/wsUfB4XTSrcA2q3u3DtQM3G0PWXpxt22r3DBV6NXt7HC564q+/3Mapf155NcO1Zp5032edSqJxcAqmddUiibCim+ZUim+mk47MWXFAJz14dw1xVYU1BiLd2Fzi2/JOKvjput+Dcwe3evItk+M3xd7jcnpeQJb6XyWfSh6vXYZOuK//IMkmoCLyPPxnMcj3orYSQTlJsGv/FwqttLffA610zt/VBc5RtAmdIFWdfk6HCC/44bQkI7G7BbvfCrEvpzX0gBwzChB0Y3eCwsObN/YCwZgSHGpGVwUuTmk+wNptEnRDXngsX2Jzg2VwWInwbUUoeypuNDuFTuuLe7rjwY591YuiiI953W9eHk6WJdXYGjdP9iZHq44K2KKDOa9U+GQXJ9pN18copLxRSi6qu6+upz48SdfDeqDqH4OO5+0ArpimDfF8j5DdLjBtdhAhUkNLg7QBzvTvjWERsbV2YmID3wEen8j1LKIvgs4y7mTeqkJQXqgmvIzFmFhvfiLsxFiaD+hFaFBWE34fHa556hW2TDAlJBwCHMU85jyjsS3mTr0iTFq3LV5L8UY7dgQI/vI5Ibfz6RXh3YAaUaPMLuUNRuP8JZ5XG+waMskjd7xRBui3V71V8r3CuWTdDAMFTwIMpBFxMMPjRnMwGOqUB/oAyF5hDJws4MYVA9hCjkqw+/yanvA0t9AkaBVIT0w4OsvJvh0IbL5hCuBCHoXUbvewL3w6MwwBSL6bdbrdPvlSjTg1dzC1TwjqyV7Nrmsm6NNpb6svOzWu4mohe7WNBAlawobuD/M/ci//1JvYiVOtnAuOlIm0wQtGtvBmD9HKnjGSElvGq+9bn5EtXq7lLN/ihukSrq2KaqlUL0G8MocHFBbr2&X-Amz-Signature=7a462154184e2914f5abe56abd3e48d69de4233ac650bb51cb85dbc174e4f4fb&X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject)

该行业最终主要由原有企业主导,利润流向了运输货物的企业,而非承运企业。宜家等企业受益于低廉的运输成本,从 1972 年一家斯堪的纳维亚地区性公司发展为 2008 年全球最大家具零售商;集装箱运输与宜家的平板包装家具堪称绝配。沃尔玛等企业则利用集装箱运输带来的可预测性,有效降低库存及其相关成本。

事后看来,投资集装箱化本是明智之举:并非投资集装箱运输业本身,而是投资那些因集装箱化而受益的行业。但即便如此,沃尔玛、好市多和塔吉特等企业的成功,也伴随着其他企业的衰落。集装箱运输的冲击使西尔斯和伍尔沃思陷入下滑漩涡,为蒙哥马利沃德和 A&P 百货敲响了丧钟,更将梅西百货逼入破产边缘——最终由联合百货集团接管并缩减规模。与此同时,在”世界家具之都”北卡罗来纳州,家具制造商试图通过进口中国廉价产品与宜家竞争,结果反而被自己的供应商取代了。[15]

若能有更多时间构筑护城河,或许会涌现几家主导性的容器化公司,其幕后人物将跻身《福布斯》400 强之列,而他们的投资者则会成为传奇。但护城河的构筑需要时间,且与个人电脑不同,容器化的普及并非出人意料——所有利益相关的企业都立即制定了战略计划。

经济学家约瑟夫·熊彼特指出:“每当有新事物出现时,完全竞争便会暂时中断,这种情况始终如此。”[16] 但集装箱运输的兴起证明,在技术浪潮的尾声阶段, 这种说法并不成立。由于完全竞争状态下不存在经济利润,创新者在技术成熟期便无利可图。与集装箱运输类似,人工智能的引入并未为创新者带来利润保护期,反而引发了即刻的竞争混战。

让我们承认生成式人工智能具有革命性 (但同样必须承认,这项技术显然已进入进化阶段)。它将为经济创造巨大价值,投资者希望从中分得一杯羹。具体何时、何人、如何获益,取决于人工智能是信息通信技术浪潮的终点,还是新一轮浪潮的起点。

如果人工智能掀起了一场新浪潮,那么将会经历一段漫长的不确定性和实验阶段。将有一批早期采用者尝试开发自己的模型。当成千上万甚至数百万的探索者用这项技术以全新方式解决问题时,其应用场景便会迅速扩展。但由于他们使用的是大型人工智能公司拥有的模型,其充分实验的能力受到既得利益者的限制——这些公司根本不愿允许对现状的长期挑战。

这并不意味着人工智能无法开启下一场技术革命。当实验变得廉价、分散且无需许可时——就像沃兹尼亚克在车库里拼凑电脑,福特在厨房里打造第一台内燃机,或是特里维西克在詹姆斯·瓦特的专利刚过期时就建造高压蒸汽机那样——它或许就能实现。当任何怀揣创新梦想者都能在笔记本电脑上构建并训练大型语言模型,并随心所欲地将其投入应用时,这或许就是下一轮重大变革的种子——一场革命性的变革,而非渐进式的演变。但在这种情况出现之前,任何颠覆性突破都无从谈起。

人工智能实则是信息通信技术浪潮的集大成者。20 世纪 60 年代的计算先驱们立志打造会思考的机器,其后继者通过算法、芯片、数据及数据中心基础设施的持续突破,最终实现了这一愿景。如同集装箱运输技术,人工智能是既有技术的延伸,因此其能力与前景已不足为奇。1970 年代,人们花了很长时间才理解强大而无处不在的计算能力为何值得追求。但到了 2025 年,比以往机器更具思考能力的设备已能被人们轻松理解。

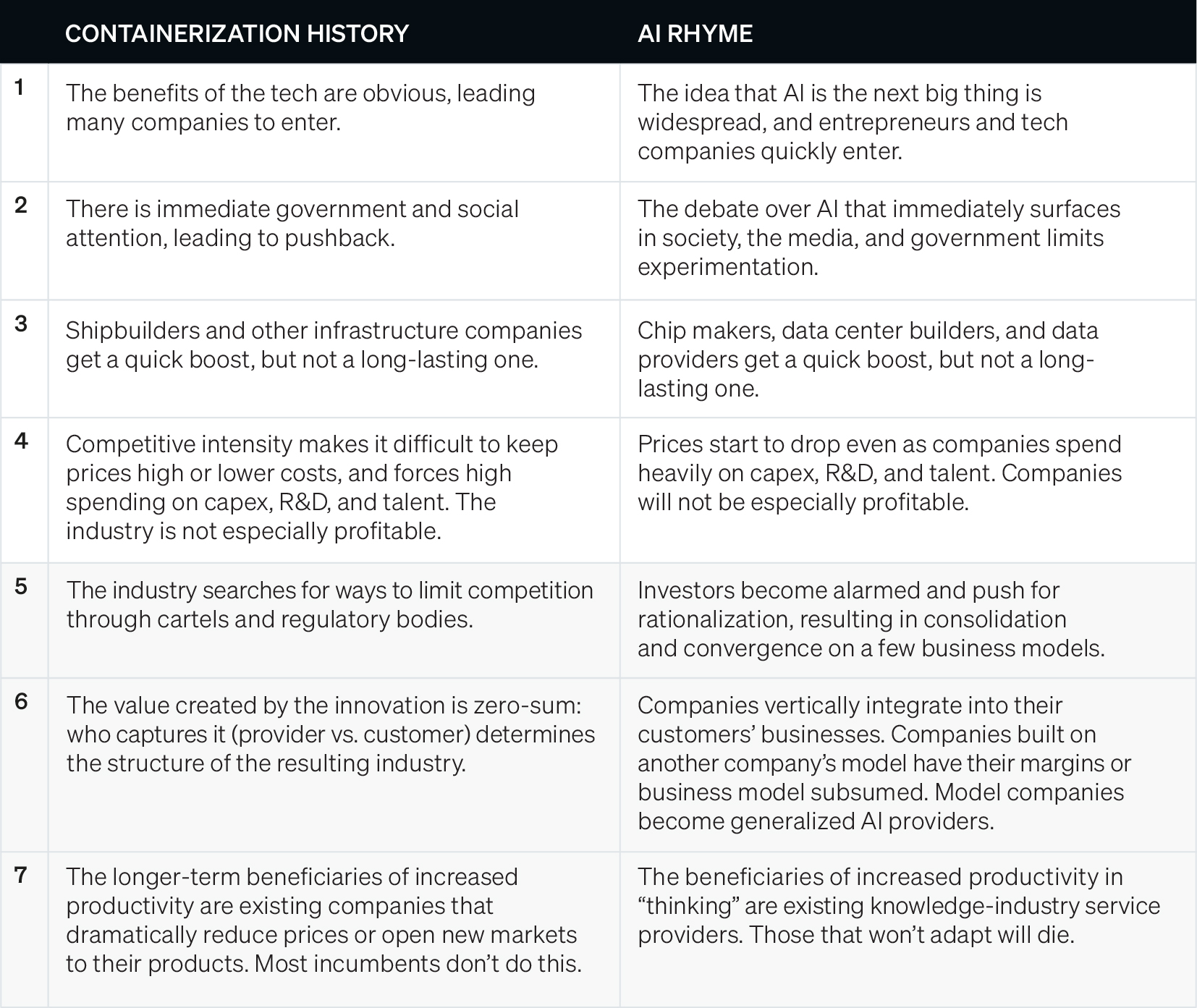

思考一下人工智能的进展与集装箱化的商业演变有多么相似:

| 集装箱化历史 | 人工智能的相似之处 |

|---|---|

| 1. 技术的益处显而易见,导致许多公司进入。 | 人工智能是下一个大趋势的观点广为流传,企业家和科技公司迅速进入。 |

| 2. 政府和社会立即予以关注,导致了阻力。 | 关于人工智能的辩论立即在社会、媒体和政府中浮现,限制了实验。 |

| 3. 造船商和其他基础设施公司获得了短暂的提振,但并非长久。 | 芯片制造商、数据中心建设者和数据提供商获得了短暂的提振,但并非长久。 |

| 4. 竞争激烈使得难以维持高价或降低成本,并迫使在资本支出、研发和人才上进行高额投入。该行业并非特别有利可图。 | 即使公司在资本支出、研发和人才上投入巨资,价格也开始下降。公司将不会特别有利可图。 |

| 5. 行业寻求通过卡特尔和监管机构来限制竞争。 | 投资者感到警觉并推动合理化,导致整合和向少数几种商业模式趋同。 |

| 6. 创新创造的价值是零和的:谁捕获它(提供商 vs. 客户)决定了最终行业的结构。 | 公司垂直整合到其客户的业务中。建立在另一家公司模型上的公司的利润或商业模式被吞并。模型公司成为通用人工智能提供商。 |

| 7. 生产力提高的长期受益者是那些大幅降低价格或为其产品开辟新市场的现有公司。大多数 incumbents 不会这样做。 | “思考”生产力提高的受益者是现有的知识产业服务提供商。那些不适应的将会消亡。 |

在”AI 韵律”专栏中,前四项内容已启动。您的投资策略取决于是否认为第 5 至 7 项将是后续行动。

经济学家预测, 未来十年人工智能将使全球 GDP 增长 1%[17] 至 7%以上 [18],创造 1 万亿至 7 万亿美元的新价值。关键问题在于,这些资金在价值链中流动时,最终将流向何处。

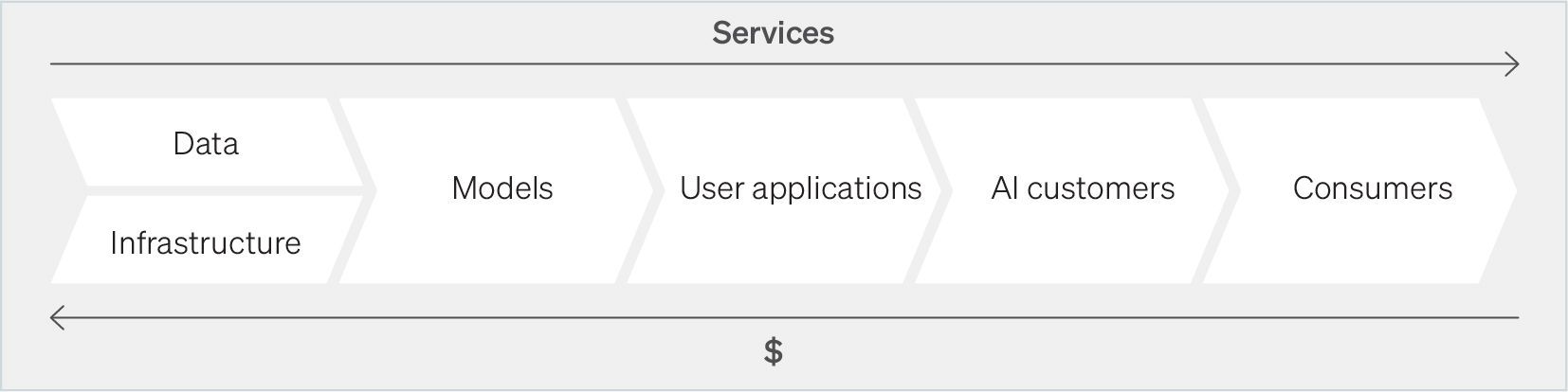

大多数人工智能市场概述都包含评分或多个类别,并将每个类别细分为服务对象和所涉行业。但这些分类在未来几年将发生巨大变化。你也可以直接追踪资金流向,从而简化企业分类体系:

集装箱化的历史告诉我们:若你尚未投资于模型公司,便不必费心了。萨姆·阿尔特曼等少数先行者或许能像麦克莱恩和路德维希那样赚得盆满钵满。但构建和运营模型的巨额成本,加之激烈的竞争,最终只会留下少数几家公司,且每家都由科技巨头注资控股。若你已是投资者,恭喜:行业整合在即,你或许能成功退出。

特定领域模型——如 Cursor 或 Harvey——将成为整合的一部分。这些可能是最具价值的模型。但微调成本相对较低,且存在显著的范围经济效应。另一方面,正如谷歌 2010 年收购 Invite Media 以探索广告代理商销售模式,那些赢得客户信任的特定领域模型公司将成为首要收购目标。虽然像 Midjourney 或 Runway 这类生成非语言内容的模型,可能凭借其独特的架构开辟独立技术路径,但大型语言模型公司已轻松进军该领域。至于 Osmo 这类公司能否如此,仍有待观察。

虽然投资模型公司为时已晚,但利用模型解决具体问题的公司仍在大量涌现:Perplexity、InflectionAI、Writer、Abridge 等上百家企业。但若其中任何一家变得极具价值,模型公司将通过差别定价或垂直整合来获取其收益。换言之,成功即意味着失败——这始终是个糟糕的投资逻辑。终有一天,模型公司与应用公司将趋于融合:届时仅存少数几家人工智能企业。赢家自会诞生,但整体而言,对应用层面的投资终将血本无归。

同样的警示依然适用:若应用公司能建立客户群或组建卓越团队,或许会被收购。但这类企业本质上并非真正的科技公司;它们是在投机性地开拓市场,估值也应如此考量。更需警惕的是,总有投资者会趁机牟利——他们利用收购方因 FOMO(害怕错失)恐慌而愿意大幅溢价收购的心理进行套利。但这并非真正的”投资”。

在人工智能巨头与客户之间搭建桥梁,或保护企业数据免受模型公司侵害的公司——例如 Hugging Face 或 Glean——或许存在投资机遇,因为这类业务本质上独立于模型本身。但集装箱运输时代后的航运市场中,类似中介企业从未发展壮大。即便在人工智能领域取得成功的媒介公司,最终也可能停留在中型规模——模型公司不会允许它们获得战略性优势,这正是缺乏意外性带来的另一种后果。

当某个行业即将迎来爆发式增长 ,但其发展轨迹尚不明朗时,逆流而上投身于该行业的供应商往往是明智之举。以人工智能领域为例,这意味着芯片供应商、数据公司以及云/数据中心企业:SambaNova、Scale AI 和 Lambda,以及那些长期深耕该领域的老牌企业,如英伟达和彭博社。

数据的价值存在争议。通用数据——即大众熟知的内容,包括十年前及更早时期的所有知识,以及此后积累的大部分信息——已成商品。或许有少数企业能从事数据整理和标注的琐碎工作,但鉴于这些工作最适合由人工智能自动完成,其定价空间将十分有限。特定领域模型需要专业数据,而其他模型则致力于解答当下问题。具体、及时且难以复制的数据将具有价值。这当然不是新市场——彭博等机构早已从中获益良多。客户群的集中化将压低数据价格,而应用场景的扩展则能提升收益。总体而言,这对行业应属利好,但增幅有限。虽将涌现新企业,但真正值得投资的仅有寥寥数家。

人工智能企业的高额资本支出主要将流向基础设施公司。这些公司的估值已包含此预期,因此不会带来上行惊喜。但需注意的是,造船业曾因集装箱运输在 1965 年至 1973 年间受益,直至需求在 1973 年后崩溃。[19] 若人工智能企业进行整合或采取协同行动,即便轻微的下行压力迫使其节流,也可能引发基础设施支出严重、突然且持久的衰退。这将使英伟达及其新兴竞争对手——这些企业必须长期绑定供应商并持续扩充产能——无法通过降本缩减规模来适应萎缩的市场。当增长曲线出现峰值后转为衰退时,那些按 S 型曲线估值的企业将面临严重溢价风险。

![来源 :[19]](https://prod-files-secure.s3.us-west-2.amazonaws.com/5c4b2c35-4efb-48d8-8d82-61a5d6de3f8a/f6d73509-4816-4442-b137-632eb4d35af8/image.png?X-Amz-Algorithm=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=ASIAZI2LB4667KTEYWAL/20260207/us-west-2/s3/aws4_request&X-Amz-Date=20260207T124223Z&X-Amz-Expires=3600&X-Amz-Security-Token=IQoJb3JpZ2luX2VjEJT//////////wEaCXVzLXdlc3QtMiJHMEUCIQCWVBgp7xBVF+sLDXnkfG2kBSgSf1tfvHGnyw1Np75hPAIgbSigBcaTz2uoNyNPqmmU+XfcMhOrGpBw/WPhLzvKHxgq/wMIXRAAGgw2Mzc0MjMxODM4MDUiDMpJ3c0j/wsUfB4XTSrcA2q3u3DtQM3G0PWXpxt22r3DBV6NXt7HC564q+/3Mapf155NcO1Zp5032edSqJxcAqmddUiibCim+ZUim+mk47MWXFAJz14dw1xVYU1BiLd2Fzi2/JOKvjput+Dcwe3evItk+M3xd7jcnpeQJb6XyWfSh6vXYZOuK//IMkmoCLyPPxnMcj3orYSQTlJsGv/FwqttLffA610zt/VBc5RtAmdIFWdfk6HCC/44bQkI7G7BbvfCrEvpzX0gBwzChB0Y3eCwsObN/YCwZgSHGpGVwUuTmk+wNptEnRDXngsX2Jzg2VwWInwbUUoeypuNDuFTuuLe7rjwY591YuiiI953W9eHk6WJdXYGjdP9iZHq44K2KKDOa9U+GQXJ9pN18copLxRSi6qu6+upz48SdfDeqDqH4OO5+0ArpimDfF8j5DdLjBtdhAhUkNLg7QBzvTvjWERsbV2YmID3wEen8j1LKIvgs4y7mTeqkJQXqgmvIzFmFhvfiLsxFiaD+hFaFBWE34fHa556hW2TDAlJBwCHMU85jyjsS3mTr0iTFq3LV5L8UY7dgQI/vI5Ibfz6RXh3YAaUaPMLuUNRuP8JZ5XG+waMskjd7xRBui3V71V8r3CuWTdDAMFTwIMpBFxMMPjRnMwGOqUB/oAyF5hDJws4MYVA9hCjkqw+/yanvA0t9AkaBVIT0w4OsvJvh0IbL5hCuBCHoXUbvewL3w6MwwBSL6bdbrdPvlSjTg1dzC1TwjqyV7Nrmsm6NNpb6svOzWu4mohe7WNBAlawobuD/M/ci//1JvYiVOtnAuOlIm0wQtGtvBmD9HKnjGSElvGq+9bn5EtXq7lLN/ihukSrq2KaqlUL0G8MocHFBbr2&X-Amz-Signature=b292a71d3bf618e8aa56e6a4cb58fcd93a7791f5accdcd5bf07e8c889908fe79&X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject)

这意味着投资者不应逆流而上,而应顺势而为:那些产品依赖于从模糊信息中获取高质量成果的企业将获得更高生产率和利润。这些领域包括专业服务、医疗保健、教育、金融服务和创意服务,合计占全球 GDP 的三分之一至一半,且尚未从自动化中获得显著的生产率提升。人工智能虽能降低成本,但正如集装箱运输的兴起,企业如何将成本节约纳入战略布局——以及如何运用这些节省——才是决定成败的关键。直白地说,若将成本节约用于提升利润而非扩大营收,终将陷入败局。

那些战略已将降低成本作为前提的企业将获益最迅速。宜家长期以来的战略是以低价销售优质家具,通过销量弥补利润。集装箱运输使宜家得以走向全球,由此成为世界最大零售商,创始人英瓦尔·坎普拉德(IKEA 中”IK”的来源)也由此跻身亿万富豪之列。同样,沃尔玛凭借”低价策略+低效市场高销量”的战略,既受益于成本节约,又得益于即时供应链体系,从而实现了商品多样化与库存成本降低的双重目标。

当今那些已将相同价值观置于首位的知识型企业,是押注人工智能风险最小的选择。但新公司将效仿 1980 年代初的 Costco,以高销量、低成本的策略组建或重组。新企业将凭借全新视角与后见之明与现有企业竞争。无论如何,行业准入门槛较低,因此每家企业都将面临激烈竞争,并在碎片化市场中运营。经验丰富的管理团队与无懈可击的执行力将成为制胜关键。

在这些领域,创业将是一个绝佳的选择。而投资则会更具挑战性。企业对私募资本的需求不会太大——宜家从未需要过风险投资,好市多在 1983 年仅完成一轮融资便于 1985 年上市——因为实施成本节约型技术并不需要大量资本投入。如同集装箱运输技术的发展轨迹,技术触发与最佳投资时机之间将存在较长的滞后期。真正的机遇往往出现在后期阶段。

选股者同样能获利,但必须精挑细选。在经济体三分之一领域内,十年间 GDP 增速额外提升 7%的乐观预测,对这些企业每年仅带来约 2%的增长助力——若老旧信息通信技术产品带来的生产力增长放缓,实际助力将更微薄。价值转移的核心将从未把握人工智能战略意义的企业转向积极拥抱该技术的企业,正如沃尔玛从西尔斯身上获益——后者虽利用了低价商品优势,却未能实现自我革新。

然而,消费者将成为最大受益者。以往的机械化浪潮提升了制造业劳动生产率,推动价格下降,为消费者节省开支。但制造业劳动生产率的提高也导致制造业工资上涨。服务业企业为保持竞争力不得不提高工资,尽管这些企业并未从生产率提升中获益。这导致服务价格上涨。[20] 家庭在食品和服装上的支出占比从 1918 年的 55%降至 2023 年的 16%,[21] 但医疗保健和教育等知识密集型服务成本的增长远超通货膨胀水平。

人工智能领域也将出现类似现象:知识密集型服务将变得更便宜,消费者能购买更多此类服务;而需要人际互动的服务则会变得更昂贵,在家庭支出中所占比例将更大。这表明两类服务都存在明显机遇。但更重大的消息是:人工智能创造的大部分新增价值将由消费者获取。他们将以合理价格获得种类更丰富的知识密集型商品,并能更广泛、更经济地享用医疗、教育和咨询等服务。

没有什么比新浪潮的开端更令人振奋 ——当构想、创造和建立改变世界的公司成为可能时,财富、名望与荣耀随之而来。但对投资者和创业者而言,最危险的莫过于一厢情愿的幻想。过去五十年投资科技领域的经验教训,如今已不再适用。投资人工智能的正确方式,是深思知识工作者效率提升带来的深远影响,预见这种效率将开启哪些新市场,并向这些市场投资。数十年来,赚钱之道在于押注新兴事物本身。如今,你必须押注它所开启的机遇。

杰里·纽曼是一位退休的风险投资人,致力于创新领域的写作与教学工作。

参考

- Perez, C., Technological Revolutions and Financial Capital, Edward Elgar, 2002.

- Image: Apple

- Chart: Jovanovic, B., & Rousseau, P., “General purpose technologies. Handbook of Economic Growth”, 1(05), p. 1194. [Online] Available: https://doi.org/10.1016/S1574-0684(05)01018-X

- Certain sectors, like medical technology and pharma, are funded regardless of the dominant tech because they are too fundamental to ever be a sideshow.

- Source: Author search of The New York Times archives for “microcomputer”, “personal computer”, and “home computer”, no ads, no classified ads, no table of contents.

- Chart: data from Dediu, H., “The Next 40”, Asymco, March 2016. [Online] Available: https://www.asymco.com/2016/03/28/the-next-40/

- Sahlman, W.A. and H.H. Stevenson. “Capital market myopia.” Journal of Business Venturing, 1985, 7-30.

- This section draws very heavily from Marc Levinson’s The Box (Princeton University Press, 2006), both essential and a great read.

- The United States Maritime Administration began a process to standardize containers as early as 1958, just two years after the initial voyage of the Ideal-X.

- McKinsey, “Brave New World: Container transport in 2043” [Online] Available: https://www.mckinsey.com/~/media/mckinsey/industries/travel-logistics-and-infrastructure/our-insights/brave-new-world-container-transport-in-2043/brave-new-world-container-transport-in-2043.pdf, 2018; chart: Levinson, p. 221.

- Chart data: OECD Economic Outlook, Volume 2007/1 No. 81, June. [Online] Available: http://dx.doi.org/10.1787/032883306727

- Chart data: Michel Fouquin & Jules Hugot, 2016. “Two Centuries of Bilateral Trade and Gravity Data: 1827-2014,” CEPII Working Paper 2016-14, May 2016, CEPII. https://www.cepii.fr/pdf_pub/wp/2016/wp2016-14.pdf. Processed by Our World in Data

- McLean couldn’t resist re-entering the shipping business, buying another shipping line, USL, in 1978. He had driven USL into bankruptcy by 1986 and declared personal bankruptcy soon after.

- Levinson, p. 230.

- Mullin, John, The Rise and Sudden Decline of North Carolina Furniture Making, Federal Reserve Bank of Richmond, Econ Focus, Fourth Quarter 2020. [Online] Available: https://www.richmondfed.org/publications/research/econ_focus/2020/q4/economic_history

- Schumpeter, J.A., Capitalism, Socialism and Democracy. Harper and Row: New York, 1950, p. 150.

- Acemoglu, Daron, “The Simple Macroeconomics of AI”, 2024. [Online] Available: https://economics.mit.edu/sites/default/files/2024-04/The Simple Macroeconomics of AI.pdf

- Goldman Sachs, “Generative AI could raise global GDP by 7%”, April 5, 2023. [Online] Available: https://www.goldmansachs.com/insights/articles/generative-ai-could-raise-global-gdp-by-7-percent

- Chart: Colton, T., Huntzinger, L., “A Brief History of Shipbuilding in Recent Times”, CNA, 2002, p. 3. [Online] Available: https://www.cna.org/archive/CNA_Files/pdf/d0006988.a1.pdf

- This is called Baumol’s cost disease.

- Bureau of Labor Statistics, [Online] Available: https://www.bls.gov/news.release/cesan.nr0.htm; and [Online] Available: https://www.bls.gov/opub/100-years-of-u-s-consumer-spending.pdf

微信

微信 支付宝

支付宝 Stripe

Stripe